정부의 저출생 특단의 조치 중 하나인 신생아 특례대출이 신혼부부들의 인기를 얻고 있습니다. 1% 대 금리라는 말에 혹해서 무작정 대출을 받으려고 하시나요? 5년 뒤 특례 금리가 종료되면 엄청난 금리 폭탄을 맞을 수도 있습니다.

신생아 특례대출이란?

출산율 반전을 위해 정부가 내놓은 조치로 2024년 1월에 시작된 대출 상품입니다. 최저 금리 1.2%로 최대 5억원까지 빌릴 수 있는 엄청난 혜택처럼 보입니다. 하지만 여기에는 엄청난 함정이 숨어 있습니다.

신생아 특례대출 금리

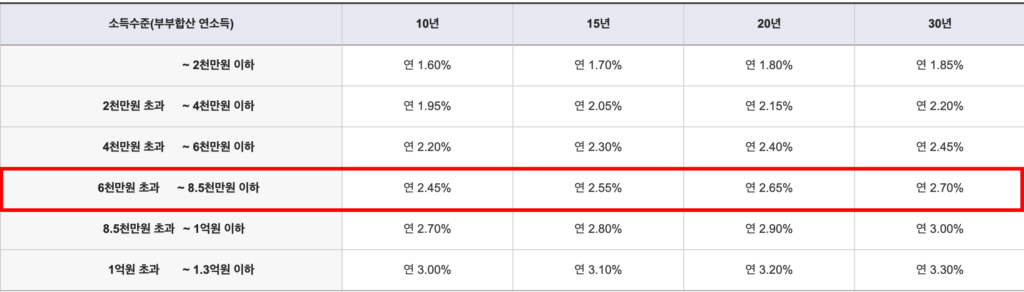

위 금리 표를 보면 부부합산 연소득 8천5백만원 이하 가정이 30년을 빌린다고 하면 5년 간 2.7%로 대출을 받을 수 있습니다. 여기에 청약 통장 만점이면 -0.5%, 부동산 전자계약을 이용하면 -0.1% 추가 금리 인하를 적용 받을 수 있어 최종 금리는 2.1%입니다. 만약 대출 최대 한도인 5억원을 빌렸다면 월 이자는 불과 87만5천원밖에 되지 않습니다.

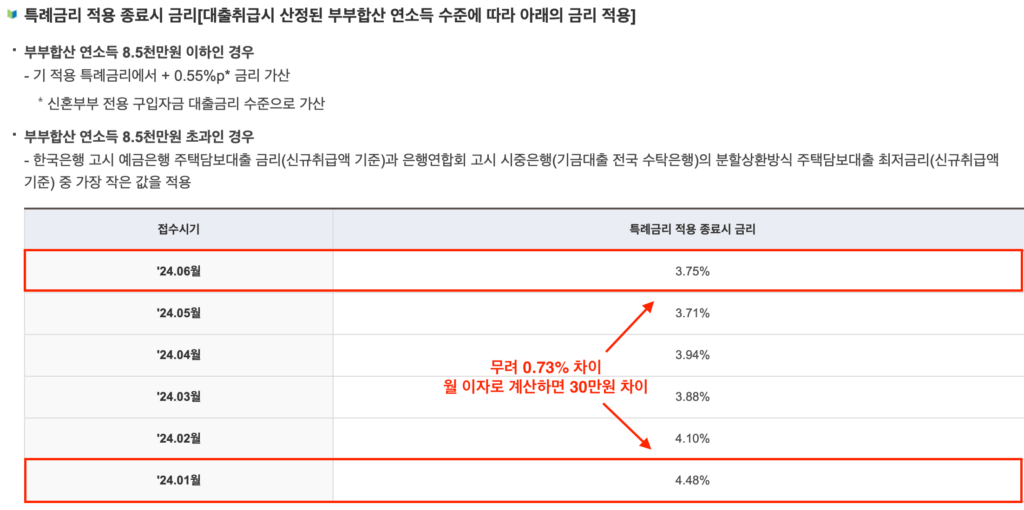

신생아 특례대출 5년 뒤 금리

5년 뒤 소득이 여전히 8천5백만원 이하면 기존 특례금리에서 0.55%만 가산하면 됩니다. 기존 2.1%에서 → 2.65%로 바뀌는 셈이죠. 사실 이 정도면 큰 부담이 되지 않습니다. 하지만 만약 5년 뒤 연소득이 8천5백만원을 넘어가게 된다면 위 표대로 ‘특례금리 적용 종료시 금리’를 적용 받게 됩니다.

만약 2024년 6월에 신생아 특례 대출을 받았다면 5년 뒤 금리는 3.75%가 적용됩니다. 기존에 적용 받은 특례 금리보다 무려 1.65%가 올라간 수치입니다. 하지만 여기서 더 큰 문제점이 있습니다. 만약 대출 시점이 2024년 1월이었다면 5년 뒤 금리는 4.48%이 됩니다. 기존 금리보다 2.38%나 더 올라간 수치입니다.

✱ 이처럼 신생아 특례대출을 받는 시점도 매우 중요합니다. 1월에 받은 사람과 6월에 받은 사람의 5년 뒤 금리 차이가 무려 0.73%이기 때문입니다. 월 이자로 환산하면 무려 30만원입니다. 1월에 대출 받은 분들은 고작 6개월 차이로 5년 뒤 월 360만원을 더 내야 하는 상황입니다.

물론 둘째가 생기면 특례금리를 10년까지, 셋째가 생기면 15년까지 연장해 줍니다. 하지만 만약 아이 1명만 계획하고 있는 부부라면 5년 뒤 금리 폭탄을 맞게 됩니다. 기존에 냈던 이자보다 2배 이상 많이 내야 하는 결과가 생깁니다.

결론

신생아 특례대출은 마치 출산 계획이 있는 가정에 대해 엄청난 혜택을 주는 것 같이 포장해 놨습니다. 하지만 실체를 보니 5년 밖에 혜택을 받지 못하고, 그 후에는 엄청난 이자 부담을 갖게 됩니다. 물론 5년이 끝날 시점을 계산해 부부 한 명은 휴직을 하는 등 소득을 일부러 줄이는 것도 꼼수이긴 합니다.

만약 신생아 특례대출의 금리 혜택 기간에 대해 걱정이 되시는 분들은 차라리 신혼부부 디딤돌 대출을 이용하시는 편이 훨씬 좋습니다. 해당 대출은 30년 간 고정금리가 유지되기 때문입니다. 혼인신고 후 7년 이내만 받을 수 있다는 단점이 존재하긴 하지만 5년 뒤 금리 인상 리스크는 피할 수 있습니다.